- Vlastnosti uzavření smlouvy

- Odrůdy životního pojištění

- Smluvní strany

- Podmínky a náklady na službu

- Pravidla pro plnění smlouvy

- Požadované dokumenty

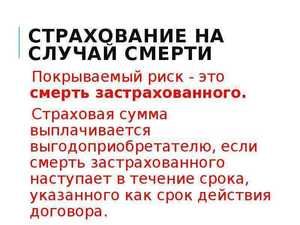

Tento typ smlouvy, jako je životní pojištění pro případ smrti, se objevil v souladu se zákonem „O organizaci pojišťovnictví“ ze dne 27. listopadu 1992. Tato smlouva upravuje vztah mezi klientem a pojišťovnou, která v případě smrti pojištěného vrací úmrtí příbuzným. Je běžnou praxí chránit sebe a své blízké v případě nehody.

Tento typ smlouvy, jako je životní pojištění pro případ smrti, se objevil v souladu se zákonem „O organizaci pojišťovnictví“ ze dne 27. listopadu 1992. Tato smlouva upravuje vztah mezi klientem a pojišťovnou, která v případě smrti pojištěného vrací úmrtí příbuzným. Je běžnou praxí chránit sebe a své blízké v případě nehody.

Vlastnosti uzavření smlouvy

Přes velkou popularitu vlastního životního pojištění v západní Evropě a Střední Americe je tento druh ochrany v zemích SNS nedostatečně rozvinutý. Lidé v zásadě nechápou výhody uzavření takové dohody a nejsou s postupem zcela obeznámeni. Kromě toho existuje obrovské množství společností poskytujících služby. Pokud však dojde k pojistné události, odmítnou na základě skrytých bodů a běžného podvodu platby v hotovosti. Aby nedošlo k páchání zločinců, je důležité znát všechny aspekty a nuance uzavření pojistné smlouvy.

Není nic složitého v pochopení, jak pojistit svůj život a zdraví. Životní pojištění je podepsání smlouvy mezi zástupcem pojišťovací společnosti a klientem.

Standardní pravidla zahrnují položky, které vyžadují, aby klient platil včas příspěvky v hotovosti, a pojišťovna v případě úmrtí zaplatí částku předem zapsanou. Může být zaplacena nebo převedena na účet jednoho nebo více příbuzných. Tyto nuance jsou také projednány předem a zapadají do oficiálního dokumentu, aby se zabránilo dalšímu sporu. Pojistné plnění v případě úmrtí pojištěného se vyplácí příjemci.

Standardní pravidla zahrnují položky, které vyžadují, aby klient platil včas příspěvky v hotovosti, a pojišťovna v případě úmrtí zaplatí částku předem zapsanou. Může být zaplacena nebo převedena na účet jednoho nebo více příbuzných. Tyto nuance jsou také projednány předem a zapadají do oficiálního dokumentu, aby se zabránilo dalšímu sporu. Pojistné plnění v případě úmrtí pojištěného se vyplácí příjemci.

Práce pojišťovacího agenta zahrnuje nejen vyplnění šablony smlouvy a vysvětlení všech podmínek smlouvy žadateli, ale také shromažďování údajů o osobě. To je důležitý bod, na kterém bude záviset výše měsíčních příspěvků a náhrad.

To je spojeno s možnými riziky. Například klient pracuje na staveništi a denně se vystavuje smrti nebo zranění, které povede k smrti. Tato možnost výrazně zvyšuje pojistná rizika pro samotnou společnost, což znamená, že klient bude muset každý měsíc platit mnohem více peněz. Další věc je, pokud učitel pojistí svůj život a neohrožuje jej. Některá rizika jsou tak velká, že pojišťovny odmítají klientovi uzavřít smlouvu.

Zjišťují nejen místo výkonu práce, koníčky, koníčky, ale také zdravotní stav v době podpisu smlouvy. Klient musí podstoupit kompletní lékařskou prohlídku, přičemž pojišťovací agenti je doporučí svým nezávislým lékařům, kteří nemohou být podpláceni. Identifikujte všechna chronická, akutní a vyvíjející se onemocnění, která mohou způsobit smrt nebo výrazně zvýšit rizika. Hlavní věcí je zkontrolovat, zda je osoba nevyléčitelně nemocná.

Zjišťují nejen místo výkonu práce, koníčky, koníčky, ale také zdravotní stav v době podpisu smlouvy. Klient musí podstoupit kompletní lékařskou prohlídku, přičemž pojišťovací agenti je doporučí svým nezávislým lékařům, kteří nemohou být podpláceni. Identifikujte všechna chronická, akutní a vyvíjející se onemocnění, která mohou způsobit smrt nebo výrazně zvýšit rizika. Hlavní věcí je zkontrolovat, zda je osoba nevyléčitelně nemocná.

Po úplné kontrole je uzavřena smlouva a žadatel může podepsat několik smluv najednou v jedné nebo více společnostech. Pokud platíte včas, zůstanou všechny platné a příbuzní obdrží náhradu v případě pojistné události.

Odrůdy životního pojištění

Pojišťovací společnosti poskytují svým klientům, stejně jako v jakémkoli jiném oboru, několik možností uzavření smlouvy. V zásadě se zvažují tři nejoblíbenější typy smluv, které jsou uzavřeny mezi společností a žadatelem:

- Pojištění na dobu určitou je nový trend uzavírání smlouvy, která poskytuje určité záruky ve stáří. Tento typ se také nazývá „pojištění pro přežití“. Sečteno a podtrženo, je to, že klient podle libosti označuje jakýkoli věk. Pokud zemře před tímto obdobím, pojišťovna zaplatí malou částku nebo vůbec nezaplatí peníze. Pokud klient projde zavedeným rámcem, bude mu přidělena částka uvedená ve smlouvě. Některé společnosti dokonce souhlasí s prodloužením podmínek smlouvy.

- Životní pojištění je nejoblíbenějším typem pojištění, které je v zahraničí. Podmínky jsou stanoveny ode dne podpisu smlouvy do smrti klienta. Po celou dobu žadatel provádí včasné platby v hotovosti, což zvyšuje kompenzaci. V případě osudného výsledku obdrží příbuzní náhradu, ale pouze v případě, že klient zemřel se ztrátou způsobilosti k právním úkonům před 60 lety nebo podstoupil neúspěšnou operaci před dosažením věku 75 let.

- V Rusku je nejčastější smíšené pojištění, které kombinuje oba typy. Pojištěnou událostí je smrt, která nastane dříve, než je určený čas.

Všechny agentury poskytují tyto pojistné smlouvy, existují však i jiné typy :

- Individuální smlouva zahrnuje životní pojištění jedné osoby se záznamem o možnostech, z nichž může zemřít.

- Kolektivní pojištění je provozováno v podnicích s nebezpečnou prací.

Kromě všech uvedených typů uzavírání smluv existuje také povinné a volitelné pojištění . Například v případě letu letadlem nebo cestování do jiné země je často vyžadováno uzavření standardní pojistné smlouvy a tento typ se nazývá povinný.

Smluvní strany

Smlouva o smrti je uzavřena mezi klientem a zástupcem agentury, ale ve skutečnosti je do procesu zapojeno mnohem více lidí. Abychom porozuměli všem právním jemnostem, měli byste pochopit, kdo je ve smlouvě.

Všichni účastníci jsou rozděleni do 4 typů :

Pojistník je dospělý jedinec, který je ve schopném stavu a není starší než 70 let.

Pojistník je dospělý jedinec, který je ve schopném stavu a není starší než 70 let.- Pojišťovna je agentura poskytující služby životního pojištění. Při kontrole pojištěné osoby vykonávají většinu funkcí.

- Pojištěnou osobou je dospělý jednotlivec, který v době podpisu smlouvy nedosáhl věku 70 let. Člověk musí být ve schopném stavu a nesmí mít fatální onemocnění.

- Příjemcem je jedna nebo více osob, které pojistitel uzavírá ve smlouvě. V případě smrti obdrží platbu v hotovosti. Klient má po celý život právo měnit příjemce a jejich počet.

Na procesu smlouvy se podílejí více než dva lidé, což znamená, že se objevují legální trojúhelníky, z nichž každý má své vlastní nuance. Pro uzavření smlouvy existují tři skupiny předmětů:

- Zákazník pojistí svůj život, přičemž je zároveň pojištěným a zároveň pojistníkem.

- Díky pojištění pro jinou osobu (rodič, dítě) je automaticky pojištěn, zatímco zákazník je považován za pojistníka.

- Společné pojištění je rodinná praxe, kdy manžel a manželka uzavírají jednu smlouvu, podle níž druhá strana obdrží peněžní náhradu v případě smrti jedné z nich.

Podmínky a náklady na službu

Hlavní věcí v pojistné smlouvě jsou podmínky, na kterých bude výše náhrady záviset, a případy, kdy bude vydána bez soudního řízení. Všechny položky musí být nejprve zkontrolovány, zváženy a teprve potom můžete vložit svůj podpis. První podmínkou, kterou stojí za zmínku, je trvání a uzavření takové dohody. Nesmí přesáhnout 20 let a být kratší než 1 rok. I v případě trvalého pojištění musí žadatel dostavit se k agentuře a smlouvu obnovit, přičemž musí potvrdit svou činnost.

Hlavní věcí v pojistné smlouvě jsou podmínky, na kterých bude výše náhrady záviset, a případy, kdy bude vydána bez soudního řízení. Všechny položky musí být nejprve zkontrolovány, zváženy a teprve potom můžete vložit svůj podpis. První podmínkou, kterou stojí za zmínku, je trvání a uzavření takové dohody. Nesmí přesáhnout 20 let a být kratší než 1 rok. I v případě trvalého pojištění musí žadatel dostavit se k agentuře a smlouvu obnovit, přičemž musí potvrdit svou činnost.

Další důležitý bod se týká druhu smrti, protože na tom bude záviset aktivace pojistné události. Seznam situací je předem dohodnut mezi zástupcem agentury a zákazníkem, ale v každé smlouvě jsou obsaženy položky, které pojišťovna po jejich skončení nevyplácí.

Mluvíme o následujících typech smrti :

- sebevražda

- kosmetické procedury nebo operace;

- vzhled nebezpečné osoby v životě pojištěného, který zvyšuje riziko smrti;

- porušení léčebného režimu předepsaného lékařem.

V každém z těchto případů má agentura právo odmítnout vyplatit náhradu příjemcům, proto je důležité vzít v úvahu všechny jemnosti. Například v případě extrémních sportů nebo nebezpečných prací může být zahrnuta výjimka.

V každém z těchto případů má agentura právo odmítnout vyplatit náhradu příjemcům, proto je důležité vzít v úvahu všechny jemnosti. Například v případě extrémních sportů nebo nebezpečných prací může být zahrnuta výjimka.

Další důležitá podmínka se týká výše náhrady. Zadává jej klient v době diskuse o podrobnostech smlouvy, a nikoli pojišťovací agentura. Teprve po uvedení částky je přepočet hotovostních příspěvků. Kolik peněz bude muset být zaplaceno včas, závisí na výši náhrady.

Cena závisí na mnoha faktorech. Zde hraje roli typ smlouvy a parametry klienta, které se počítají individuálně ve zvláštním programu. To znamená, že zaměstnanec agentury jezdí ve věku a data jsou analyzována. Výsledkem je zjištění, kolik lidí žije do věku, který bude uveden ve smlouvě nebo na dobu trvání smlouvy.

Výše příspěvků navíc ovlivňují následující podmínky :

pohlaví zákazníka;

pohlaví zákazníka;- věk

- životní styl a špatné návyky;

- práce, hobby, bydliště;

- indikátor zdraví a seznam nemocí, které klient měl v minulosti;

- doba trvání pojištění;

- zahrnutí dalších položek, včetně výjimek;

- rezervy pojišťovací agentury v době podpisu smlouvy;

- historie pojištění zákazníků v minulosti;

- demografická situace v zemi.

Všechny tyto podmínky nepřímo ovlivňují výpočet pojistného. Například pojištění pro případ smrti z jakéhokoli důvodu bude mnohem dražší než smlouva, ve které je uzavřen pouze jeden smrtelný výsledek.

Pravidla pro plnění smlouvy

Při uzavírání smlouvy je důležité si uvědomit, že každá pojišťovna se snaží jednat ve svůj prospěch. Všichni zaměstnanci, důvtipní lidé a vědí, jaké podmínky mohou mít vliv na pojistné plnění. Zákazník to musí také vědět, aby v případě pojistné události mohli příbuzní získat peněžní náhradu bez soudního řízení. Ve smlouvě je nutné uvést taková ustanovení jako:

- typy pojistných událostí, které mohou podle názoru klienta vést k úmrtí;

- spolehlivé údaje o životě pojištěného. Nejlepší je přiložit dokumenty potvrzené notářem k balíčku dokumentů;

- místo, datum registrace smlouvy a údaje o všech účastnících, kteří se podíleli na jejím plnění;

- výše náhrady.

Smlouva může být prohlášena za neplatnou, pokud informace nejsou zcela uvedeny, zkreslené nebo zcela chybí. Ani soudní řízení nepomůže zpochybnit selhání pojišťovací agentury.

Požadované dokumenty

Další nuansou, která může způsobit odmítnutí, jsou dokumenty poskytnuté pojišťovacímu agentovi během uzavření smlouvy. Musí být předložen seznam cenných papírů, jejich kopie potvrzeny notářem. Kromě toho je nutné předem zkontrolovat správnost všech dokumentů.

Seznam požadovaných dokumentů obsahuje:

- cestovní pas

- důchodový certifikát (pro důchodce);

- zpráva o lékařském vyšetření;

- dotazník vyplněný klientem o jeho životě za účelem posouzení pojistných rizik.

Při uzavírání smlouvy s agenturou je důležité znát všechny rysy životního pojištění. To pomůže vyhnout se kontroverzním problémům, když dojde k pojistné události. Dodržování všech pravidel a zákonů může navíc výrazně snížit náklady na pojistné, které jsou často likvidovány zaměstnanci společností poskytujících tuto službu.